税金については、税理士さんの相談をおすすめしますが、

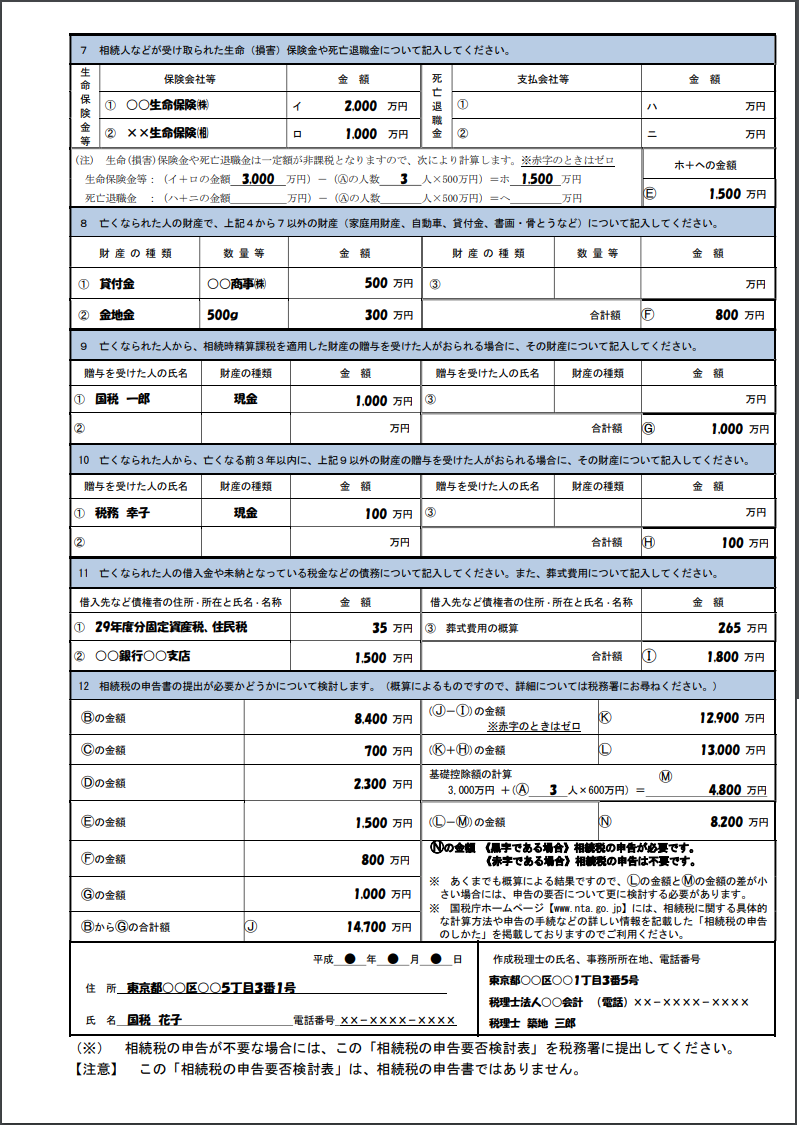

国税庁のサイトでは、「相続税の申告要否検討表」が公開されており、表を埋めて、指示に従って計算すれば、相続税の申告の要否がわかるようになっています。

兵庫県丹波市春日町平松390番地1 TEL0795 - 70 - 3701 mt2106@helen.ocn.ne.jp

税金については、税理士さんの相談をおすすめしますが、

国税庁のサイトでは、「相続税の申告要否検討表」が公開されており、表を埋めて、指示に従って計算すれば、相続税の申告の要否がわかるようになっています。

明治29年(1896年)民法制定以来、120年間ほとんど改正されていなかった、民法のうち債権関係の規定(契約等)が ①社会・経済の変化への対応を図り、 ②民法を国民一般に分かりやすいものとする ために改正されました。

2020年4月1日施行です。

http://www.moj.go.jp/MINJI/minji06_001070000.html

【改正の概要】

①社会・経済の変化への対応を図るための見直し

| 消滅時効 | 業種ごとに異なる短期の時効を廃止し、原則として「知った時から5年」にシンプルに統一 | 第166条関係 |

| 法定利率 | 法定利率を現行の年5%から年3%に引き下げた上、市中の金利動向に合わせ て変動する制度を導入 |

第404条関係 |

| 保証 | 事業用の融資について、経営者以外の保証人については公証人による意思確認 手続を新設 |

第465条の6~9関係 |

| 約款 | 定型約款を契約内容とする旨の表示があれば個別の条項に合意したものとみなす が、信義則(民法1条2項)に反して相手方の利益を一方的に害する条項は無効と明記。定型約款の一方的変更の要件を整備 |

第548条の2~4関係 |

②民法を国民一般に分かりやすいものとする

| 意思能力 | 意思能力(判断能力)を有しないでした法律行為は無効であることを明記 | 第3条の2関係 |

| 将来債権の譲渡 | 将来債権の譲渡(担保設定)が可能であることを明記 | 第466条の6関係 |

| 賃貸借契約 | 賃貸借終了時の敷金返還や原状回復に関する基本的なルールを明記 | 第621条、第622条の2関係 |